原标题:珠宝主业“摊大饼”、业绩低迷,金融跨界的周大福“重蹈”开店路

继2018年12月31日的第三季度同店销售首次下滑后,周大福珠宝集团有限公司(以下简称“周大福珠宝”,01929.HK)2019财政年度同店销售增速放缓的现象再次引起市场关注。

周大福珠宝在业绩说明会上对外声称,2020财年计划于内地再增500个线下门店。对此,业内人士向记者表示,此举意味着在多元化跨界布局取得一定成效后,周大福拟通过增开加盟店的方式两条腿走路,“拯救”主业。

珠宝业务同店销售下滑,“摊大饼”增加加盟店保业绩

近日,周大福珠宝公布了2019财政年年度业绩,期内营业额为666.61亿港元,按年增长12.7%。其中,内地市场收入增幅为15.3%,由368.045亿港元增至424.320亿港元;港澳市场营业额增幅8.4%,由223.519亿港元增至242.289亿港元;全年溢利45.77亿港元,上升11.8%。该公司在财报中表示,业绩增长主要受惠于新增零售点及黄金产品的强劲需求。

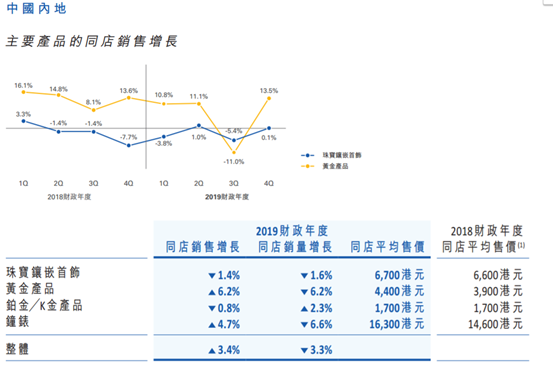

值得注意的是,2019财年,周大福珠宝中国内地及港澳市场同店销售增速均有所放缓,内地市场同店销售增幅3.4%,较2018年放缓4.6%。内地市场同店销售增幅,主要因黄金产品和钟表产品客单价上涨,并刺激两大类别同店销售分别增长6.2%和4.7%。

数据显示,周大福珠宝内地市场全年同店销量下滑3.3%。对此,该公司解释称,销量减少的原因系平均售价上升导致。具体来看,黄金产品期内客单价由3900港元增至4400港元,钟表产品客单价由14600港元增至16300港元;铂金/K金则维持1700港元客单价不变,珠宝镶嵌首饰客单价由6600港元轻微增至6700港元,该两大类别同店销售分别下滑0.8%和1.4%。

(中国内地同店销售增长)

同时,记者查询发现,该公司港澳市场同店销售增速由2018年的10.2%降至8.7%。在客单价上,港澳市场上年黄金产品同店销售劲增14.4%,客单价由7300港元增至8200港元,增幅为11.6%,为该地区同店销售增长贡献最多。不过,自2018财年二季度起,高端产品消费意欲被削弱,珠宝镶嵌首饰平均售价有所下滑。受益港澳市场游客大幅增加,周大福珠宝2018年该地区门店客流量有4.8%的增幅。

对此,周大福珠宝集团主席郑家纯在业绩说明会上表示,港澳市场同店销售增速放缓,主要是因为去年上半年基础高,且公司对当前财年预期审慎乐观。

而周大福珠宝上半年业绩也确实亮眼,在截至2018年6月底的第一财季内,该公司在港澳零售额同比大涨21%,同店销售额增幅为26%;中国内地零售额同比上涨11%,同店销售则录得4%的增幅。在截至9月30日的三个月内,其内地销售额同比大涨15%,同店销售增幅为6%;港澳销售额增幅则达25%,同店销售增幅为23%。

只不过,这一业绩增长并未能持续。该公司公布其截止2018年12月31日的第三财季主要经营数据显示,期内中国内地表现符合预期,零售额增长1%,但同店销售额下跌7%;港澳零售表现则逊于预期,零售额下跌1%,同店销售额下跌6%。季度同店销售亦首次出现下滑,而本次的增速放缓,则是上年第三财季下滑的延续。

对此,郑家纯表示,未来会继续于内地吸收加盟商,加快次级城市的开店速度,2018年全年净增549个销售点至3134个,其中539个位于内地。同时,周大福珠宝称2020财年计划于内地再增500家,港澳市场预计净增6-8个。

业内人士向记者指出,自2014年以来,周大福珠宝的业绩便开始走下坡路,虽然2018年有所缓解,但是该公司正在通过增加加盟店的方式来“自救”。本次宣布加大内地市场开店力度,将渠道下沉至乡镇市场的行为,也是受同店销量下滑和放缓的影响。

周大福珠宝相关工作人员在回复记者的采访时也声称,中国2019全年GDP增长目标定于6-6.5%,而2018年GDP增长6.6%,据国家统计局公布的珠宝首饰零售额同比增长7.4%,反映出珠宝首饰的内需仍然殷切。“内地城镇化发展持续加快,造就中产消费力不断壮大,当地消费者购买力上升带来巨大商机。”

此外,记者查询资料获悉,2014年-2018年,周大福珠宝的营业额从774.1亿港元下降到了591.6亿港元,下降幅度为23.6%。而作为其核心主战场的内地市场,营业额也是从421.5亿港元直降至368亿港元,下降幅度为12.7%。

然而,在传统门店珠宝业务遇到瓶颈的时候,电商业务却成为了周大福珠宝意外的收获。数据显示,截至2018财政年度,该公司电子商务业务快速增长,录得73.2%的强劲升幅。

业内人士向记者分析称,电商业务有金融基因,或许正是看重电商业务的潜力,周大福珠宝将目光瞄准了与之有密切联系的互联网金融行业。

金融版图越画越大,主业存变更风险

记者查询资料获悉,周大福投资有限公司为周大福企业有限公司的控股子公司,后者实际控制人为郑家纯,周大福珠宝主席。而如今的珠宝大亨,产业布局早已不仅仅局限于珠宝零售行业。

资料显示,周大福集团主要由两个公司组成,专注投资业务的周大福企业有限公司和经营周大福品牌珠宝首饰生意的周大福珠宝(周大福珠宝集团有限公司),后者是香港上市市值的珠宝公司。

而周大福企业有限公司总部位于中国香港,在物业、基础设施、百货、服装零售、油气勘探、环保产业等领域均有布局,同时也拥有对应的港股上市平台。

记者查询天眼查了解到,2015年初,周大福珠宝以近1亿美元参与拍拍贷C轮融资,宣告进军互金行业;同年,又斥资6000万美元参与小赢理财A轮融资;2017年底,入股四川锦程消费金融,成为持股25%的第二大股东。

而在2019年元旦,尚未完工的天津周大福金融中心高调进行灯光秀,吸引众多游客驻足拍照。

同时,周大福还利用其主营珠宝业务优势,跟业内多个金融机构开展过消费分期合作。

资料显示,周大福于2016年曾联手微众银行开发了一款线上珠宝分期产品“微福贷”,授信额度不能提现,仅供用户在周大福线下门店购买珠宝时使用。但是到了2017年下半年,这款产品还未广泛传播,便完全消失了踪迹。

为了控制支付产品,目前周大福珠宝有部分线下门店与一家名为“宝分期”的珠宝分期平台进行合作,在线下门店引入其分期业务。

除此之外,周大福还在谋求金融牌照。2017年7月,周大福通过旗下子公司完成对北京华瑞富达科技有限公司的收购,曲线拿下支付牌照。次年2月,又通过旗下周大福金融控股(中国)有限公司,全资设立了中鑫国信融资租赁(珠海)有限公司。

一家互联网金融信息服务平台创始人对记者表示,“支付宝、腾讯财付通都是因为拥有支付牌照才可以控制支付产品,而拥有自己的支付体系,可以使用户体验感增加,这也是为什么美团一定要收购一家拥有支付牌照公司的原因。”他表示,目前全国只有200多家企业拥有支付牌照,而现在,随着国家管控的严格,支付牌照已经很难申请下来。

记者查询资料获悉,中国的支付清算有两套体系:中国现代化支付清算系统和第三方支付清算系统。当消费者去ATM机取钱时,用的是央行的CNAPS(中国现代化支付清算系统),使用支付宝付款时,用的则是第三方支付的清算系统。而周大福布局的正是第三方支付清算系统。

该创始人指出,在珠宝消费场景中加入消费分期、信用贷款等产品的做法,很可能反哺周大福珠宝销售主业。

早有野心,暗布牌照业务的周大福旗下已经囊括了消费金融、第三方支付、融资租赁等多个金融牌照。为此,周大福甚至还引发了上交所的关注。2018年11月13日,上交所下达监管工作函表示,周大福投资应及时完成公告要约收购ST景谷报告书所需的内外部流程,启动要约收购实施工作。

香颂资本执行董事沈萌向记者表示,周大福集团并非上市企业,因此旗下两家公司在业务划分上并不需要特别明确,集团本身在香港有较完善的金融业务,此次周大福珠宝布局互金领域,是因为其在内地存在知名度,因此适合“打前站”,未来不排除将金融业务分割出去的可能性。

除了布局互金领域,周大福还在网络商业情报产业、******、新型医疗、能源、地产等多个领域斥巨资布局。

2017年3月,香港周大福以31亿美元的价格收购了澳洲能源巨头Alinta。作为西澳的电力零售商,Alinta控制着西澳85%的零售能源市场。在业内人士看来,澳大利亚能源和公用事业资产对外国买家来说,非常具有吸引力,特别是电力零售商行业,在过去五年中因电价上涨,诸如Alinta等电力公司业绩飙升。

业内人士向记者表示,周大福对金融业务极其看重,在传统珠宝业务低迷的时候,金融业成为了新的增长点。但是诸如周大福与锦程消费金融之间的合作还有待观察。因为持股最多的还是成都银行,其余股东不一定有话语权。砸入300亿港元后的周大福,在主营珠宝业务遭遇瓶颈时,正在通过增开加盟店、渠道下沉,希望通过“摊大饼”的方式提升业绩。

沈萌则向记者表示,珠宝零售业在萎缩,年轻消费者更认可数字化营销品牌,周大福珠宝持续开店的举措并不明智。“因为同店销量下滑,并不是偶发事件,开店意义不大,反而让周大福珠宝进入了和其他品牌混战的局面。”(蓝鲸产经 王君wangjun@lanjinger.com)